PIT R - to informacja sporządzona przez płatników dokonujących wypłat osobom fizycznym z tytułu pełnienia obowiązków społecznych i obywatelskich.

Na dokumencie PIT R, w części D, w informacji o kwotach wypłaconych podatnikowi:

| • | w kolumnie b – płatnik wykazuje ogólną kwotę wypłat dokonanych należności w danym miesiącu, z uwzględnieniem kwot wolnych od podatku dochodowego, |

| • | w kolumnie c – płatnik wykazuje kwoty diet i innych należności, wypłacone osobom pełniącym obowiązki społeczne i obywatelskie, wolne od podatku dochodowego, |

| • | w kolumnie d – płatnik wykazuje kwoty diet oraz kwoty stanowiące zwrot kosztów, wypłacone osobom pełniącym obowiązki społeczne i obywatelskie, wolne od podatku dochodowego, |

| • | w kolumnie e – płatnik wykazuje nadwyżkę między kwotą wypłaconych należności a sumą kwot wolnych od podatku dochodowego, która podlega opodatkowaniu podatkiem dochodowym. |

Generacja PIT R w programie 'CPW'

Aby poprawnie utworzyć PIT R - należy zdefiniować cztery oddzielne składniki i odpowiednio je przyporządkować do poszczególnych kolumn b, c, d oraz kwotę po odliczeniu w części D na formularzu.

W celu utworzenia składników, należy wejść w Konfiguracja/Składniki wynagrodzeń i przygotować:

1. Składnik "Kolumna b"

W zakładce "Własności podstawowe" ustalamy:

- alg. 2

- bez naliczenia składek ZUS

![]()

- bez podatku

- nie wliczany do wypłaty, ani kwoty netto.

W drugiej zakładce "Definicje formularzy" na PIT R przypisujemy składnik do kolumny - Kwota wypłacona

2. Składnik "Kolumna c"

W pierwszej zakładce ustalamy: alg. 2, bez naliczania składek ZUS i bez podatku, ale wliczany do netto oraz do wypłaty.

W drugiej zakładce - na PIT R przypisujemy składnik do kolumny – Kwota Wolna z art. 16

3. Składnik "Kolumna d"

W pierwszej zakładce ustalamy: alg. 2, bez naliczania składek ZUS i bez podatku, ale wliczany do netto oraz do wypłaty.

W drugiej zakładce - na PIT R przypisujemy składnik do kolumny – Kwota Wolna z art. 17

4. Składnik "Kwota po obliczeniu"

W pierwszej zakładce ustalamy: opodatkowany 18 %, bez składek ZUS, wliczany do netto oraz wypłaty.

W drugiej zakładce - na PIT R przypisujemy składnik do kolumny – Kwota po odliczeniu kwot wolnych.

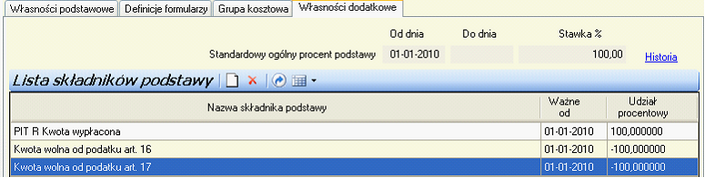

W celu obliczenia poprawnej "kwoty po odliczeniu kwoty wolnej od podatku" dany składnik powinien być liczony z alg. 3, a dodatkowo w zakładce "Własności dodatkowe" określony wg załączonego rysunku:

Uwaga!

Należy pamiętać o ustaleniu daty, od kiedy mają obowiązywać naliczenia oraz o minusowym udziale % w przypadku składnika art. 16 i art. 17.

Kwota wykazana w ostatniej kolumnie jest wykazywana na PIT 11 w wierszu 7 (czynności związane z pełnieniem obowiązków społecznych lub obywatelskich / należy wpisać kwotę wynikającą z PIT R), a na PIT 40 w wierszu 5 (działalność wykazywana osobiście).

![]()

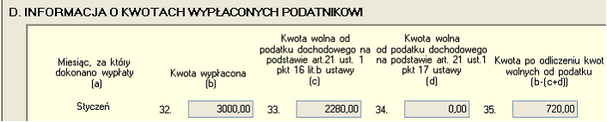

Przykład

Pracownik w miesiącu styczniu otrzymał 3000 zł. za czynności związane z pełnieniem obowiązków społecznych. Kwota wolna od podatku wynosi 2280 zł. W kolumnie „Kwota po odliczeniu kwot wolnych od podatku” wykazana zostanie nadwyżka (w wysokość 720 zł.) między kwotą wypłaconych należności a sumą kwot wolnych od podatku dochodowego, która podlega opodatkowaniu podatkiem dochodowym w wysokości 18 %. Przy poprawnej konfiguracji kwota składnika i zaliczki pobranej przez płatnika automatycznie pojawi się na PIT 11 i PIT 40 w odpowiednich rubrykach.