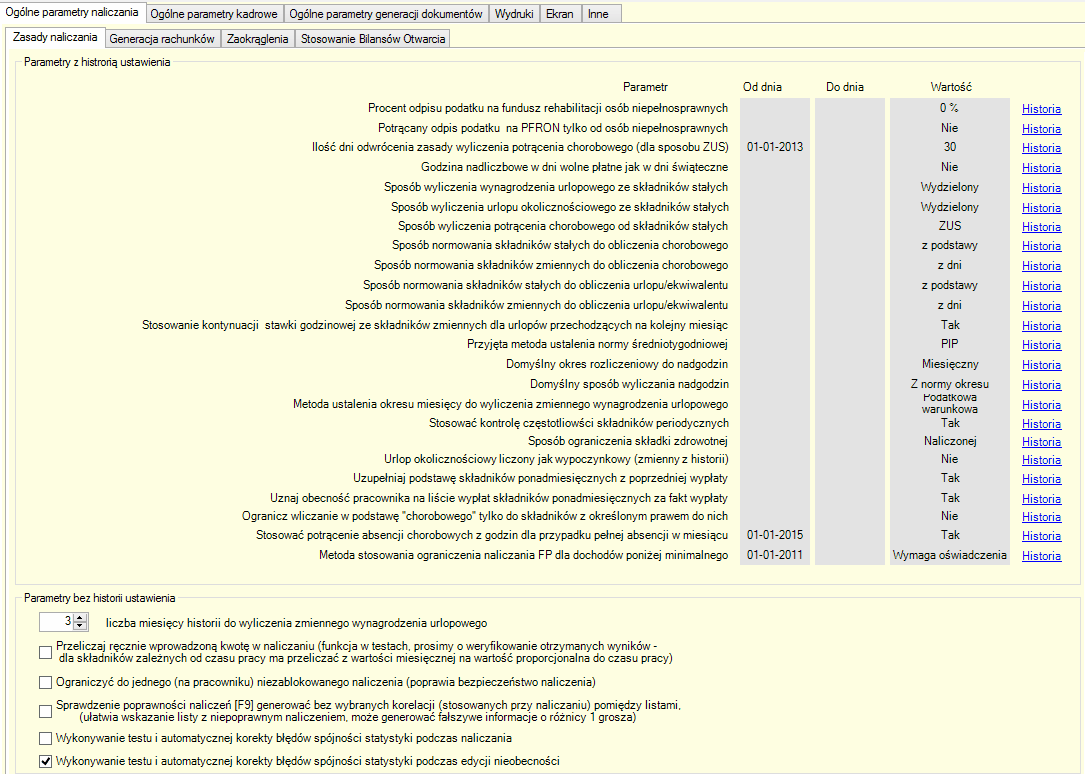

W zakładce "Ogólne parametry naliczania" ustalamy:

| 1. | Zasady naliczania, czyli parametry warunkujące prawidłowe liczenie wynagrodzeń pracownikom: |

- procent odpisu na fundusz rehabilitacji osób niepełnosprawnych. Wybrany tutaj procent odpisu podatku służy do generacji rozdziału 8 "Pobrany podatek przekazany na PFRON oraz zakładowy fundusz rehabilitacji osób niepełnosprawnych" w dokumencie PIT4R (wysokość odpisu na PFRON/ZFRON ustalana jest na koniec każdego liczonego miesiąca)

Płatnicy, zatrudniający osoby niepełnosprawne, kwoty pobranych zaliczek na podatek od przychodów tych osób oraz od zasiłków pieniężnych z ubezpieczenia społecznego wypłacanych przez tych płatników tym osobom, za miesiące od początku roku do miesiąca włącznie, w którym dochód osoby niepełnosprawnej uzyskany od początku roku u tego płatnika przekroczył kwotę stanowiącą górną granicę pierwszego przedziału skali podatkowej przekazują w wysokości:

| • | 25% na zakładowy fundusz rehabilitacji osób niepełnosprawnych - w przypadku płatników osiągających wskaźnik zatrudnienia osób niepełnosprawnych w wysokości od 25 do 30%, |

| • | 50% na zakładowy fundusz rehabilitacji osób niepełnosprawnych - w przypadku płatników osiągających wskaźnik zatrudnienia osób niepełnosprawnych w wysokości od 30 do 35%, |

| • | 75% na zakładowy fundusz rehabilitacji osób niepełnosprawnych - w przypadku płatników osiągających wskaźnik zatrudnienia osób niepełnosprawnych w wysokości od 35 do 40%, |

| • | 100% na zakładowy fundusz rehabilitacji osób niepełnosprawnych - w przypadku płatników osiągających wskaźnik zatrudnienia osób niepełnosprawnych w wysokości co najmniej 40%, |

| • | a w pozostałej części na zasadach ogólnych do urzędu skarbowego, |

- potrącany odpis podatku na PFRON tylko od osób niepełnosprawnych. W tym parametrze ustalamy, czy nasz zakład spełnia wymogi dotyczące stosowania ulg w obliczaniu składki PFRON i tym samym mamy możliwość potrącenia odpisu podatku. Domyślnie program ustawia ten parametr na Nie, aby to zmienić należy wejść w Historie i dodać nowy rekord.

- ilość dni odwrócenia zasady wyliczenia potrącenia chorobowego (dla sposobu ZUS) - jeśli poniżej w parametrach wybraliśmy metodę liczenia potrącenia chorobowego wg ZUS, to dodatkowo możemy wprowadzić dwa sposoby: "zwykłe potrącenie ZUS" ( potrącam zawsze 1/30 za każdy dzień choroby) oraz ZUS odwrócony (zostawiam 1/30 za każdy nie przechorowany dzień, czyli ogólnie potrącam 30/30-(k-n/30) gdzie k-liczba dni w miesiącu, n-liczba dni choroby).

Wpisanie dla tego parametru wartości x dni, oznacza, że w każdym miesiącu program będzie liczył potrącenie chorobowe: metodą "ZUS zwykły" przez pierwsze k-x dni miesiąca, a następnie metodą "ZUS odwrócony" przez x dni do końca miesiąca.

Matematyczna zasada obliczania potrącenia chorobowego typu "ZUS zwykły" (zgodna z rozporządzeniem Ministra Pracy i Polityki Społecznej z 29 maja 1996r), gdzie dzielnikiem zawsze jest 30, okazuje się mocno niedoskonała i niekorzystna dla pracownika w przypadku miesięcy 31 dniowych i lutego.

Przykład to ilustrujący:

| 1. | 31 dni choroby z 31 dni miesiąca - potrącamy 31/30?. Wynagrodzenie musi wynieść 0 (w program indywidualnie rozwiązano problem liczenia nieobecności w całym miesiącu dla sposobu "ZUS zwykły") |

| 2. | 30 dni choroby z 31 dni miesiąca - potrącamy 30/30, czyli wypłata wyniesie 0? Pracownik powinien otrzymać 1/30 wynagrodzenia za 1 dzień pracy. |

| 3. | 29 dni choroby z 31 dni miesiąca - potrącamy 29/30, czyli wypłata wyniesie 1/30?. Pracownik powinien otrzymać 2/30 wynagrodzenia za 2 dni pracy. |

....

4. 1 dzień choroby z 31 dni miesiąca - potrącamy 1/30, czyli wypłata wyniesie 29/30. Łatwo zauważyć, że stosując metodę "ZUS zwykły" - dla kilkunastu pierwszych dni miesiąca nie ma problemu z niedoszacowaniem wynagrodzenia pracownika, później wyliczenia są błędne.

Z analizy przykładu wynika, że jeśli decydujemy się na różnicowanie przez program sposobu liczenia metodą ZUS, to wartość x parametru logicznie jest przyjmować z przedziału między 15 a 28 dniem miesiąca. Im x ma wyższą wartość, tym dłużej liczymy potrącenie chorobowe trzymając się sztywnej interpretacji wymagań Ministerstwa Pracy.

Parametr dotyczy naliczania składników z algorytmem (22)).

- godziny nadliczbowe w dni wolne płatne jak w dni świąteczne Według rozporządzeń, praca w dni wolne płacona jest w 50% wartości zwykłego dnia pracy. Jednak jeżeli pracodawca chce płacić swojemu pracownikowi 100% za pracę w dzień wolny, w tym parametrze należy zamienić Nie na Tak poprzez wejście w pole Historia. Należy pamiętać aby te godziny były uzupełniane na bieżąco w statystyce pracy pracownika, a nie przed samym tworzeniem list płac i wypłacaniu wynagrodzeń.

wyłączony parametr: włączony parametr:

- sposób wyliczenia wynagrodzenia urlopowego ze składników stałych - Wydzielony lub Wliczony.

Urlop wydzielony ze składników stałych oznacza, że na liście wynagrodzeń widoczna będzie kwota wynagrodzenia urlopowego na oddzielnym składniku z algorytmem (12). Jednocześnie, w zależności od zdefiniowania zależności od czasu pracy składnika stałego, otrzymamy dwa przypadki:

1. jeśli parametr "zmniejszenie wartości na pozycji" na NIE - kwota potrącenia za nieobecność będzie liczona na oddzielnym składniku z algorytmem (17). Poza tym w dodatkowej kolumnie "Do potrącenia" pojawi się info o wysokości potrącenia.

2. jeśli parametr "zmniejszenie wartości na pozycji" na TAK - bezpośrednio wartość składnika stałego zostanie zmniejszona o kwotę potrącenia za nieobecność.

Urlop wliczony do składników stałych, oznacza, że wartości składników stałych nie ulegną zmianie. Kwoty potrącenia za nieobecność oraz wynagrodzenia urlopowego nie będą widoczne na liście.

- sposób wyliczenia urlopu okolicznościowego ze składników stałych - Wydzielony lub Wliczony

Urlop wydzielony ze składników stałych oznacza, że na liście wynagrodzeń widoczna będzie kwota urlopu okolicznościowego na oddzielnym składniku z algorytmem (920). Jednocześnie, w zależności od zdefiniowania zależności od czasu pracy składnika stałego, otrzymamy dwa przypadki:

1. jeśli parametr "zmniejszenie wartości na pozycji" na NIE - kwota potrącenia za nieobecność będzie liczona na oddzielnym składniku z algorytmem (17). Poza tym w dodatkowej kolumnie "Do potrącenia" pojawi się info o wysokości potrącenia.

2. jeśli parametr "zmniejszenie wartości na pozycji" na TAK - bezpośrednio wartość składnika stałego zostanie zmniejszona o kwotę potrącenia za nieobecność.

Urlop okolicznościowy wliczony do składników stałych, oznacza, że wartości składników stałych nie ulegną zmianie. Kwoty potrącenia za nieobecność oraz wynagrodzenia urlopowego nie będą widoczne na liście

- sposób wyliczenia potrącenia chorobowego od składników stałych - zgodnie z Kodeksem Pracy (wyliczenie z godzin do przepracowania w danym miesiącu, czyli jak za nieobecności niechorobowe) lub ZUS (rozporządzenie Ministra Pracy i Polityki Społecznej, które mówi, że " miesięczną stawkę wynagrodzenia dzieli się przez 30 i otrzymaną kwotę mnoży przez liczbę dni wskazanych w zaświadczeniu lekarskim o czasowej niezdolności pracownika do pracy wskutek choroby. Tak obliczoną kwotę wynagrodzenia odejmuje się od wynagrodzenia przysługującego za cały miesiąc".

Jak wyżej wytłumaczyliśmy, w programie wprowadziliśmy matematyczne rozróżnienie na "ZUS zwykły" i "ZUS odwrócony". Dlatego dodatkowo we wcześniejszym parametrze można określić dzień miesiąca, po którym potrącenie chorobowe będzie liczone według sposobu "ZUS odwrócony".

Parametr dotyczy naliczania składników z algorytmem (22))

- sposób normowania składników stałych do obliczenia chorobowego.

Wygrodzenie/zasiłek chorobowy liczymy na podstawie znormowanego wynagrodzenia z 12 poprzedzających chorobę miesięcy - opis dla algorytmu (23). Są 3 sposoby uzyskania wartości nominalnej, czyli takiej, jaka byłaby, gdyby pracownik przepracował cały miesiąc: z godzin, z dni, przez odwrócenie. Każdy Użytkownik ma tutaj możliwość wybrania własnego sposobu liczenia.

Do normowania składników stałych (zależnych od czasu pracy) zaleca się stosowanie metody przez odwrócenie, polegającej na przyjęciu wyjściowej wartości należnej za przepracowanie całego miesiąca. Stąd w programie wyjściowym ustawieniem jest normowanie przez odwrócenie.

Przykład ilustrujący matematyczną różnicę między tymi metodami podano poniżej dla płacy godzinowej.

sposób normowania składników zmiennych do obliczenia chorobowego

Wygrodzenie/zasiłek chorobowy liczymy na podstawie znormowanego wynagrodzenia z 12 poprzedzających chorobę miesięcy - opis dla algorytmu (23). Są 3 sposoby uzyskania wartości nominalnej, czyli takiej, jaka byłaby, gdyby pracownik przepracował cały miesiąc: z godzin, z dni, przez odwrócenie. Każdy Użytkownik ma tutaj możliwość wybrania własnego sposobu liczenia.

Normowanie dotyczy przede wszystkim składników zmiennych. Ich wyniki różnią się między sobą np. przy równoważnym czasie pracy - na podstawie przypisanego pracownikowi Kalendarza.

Przykład dla składnika zmiennego np. płaca godzinowa.

Pracownik otrzymuje stawkę 10zł/godz. Pracuje wg kalendarza równoważnego typu: od poniedziałku do czwartku - 9 godzin pracy, piątek - 4 godziny.

Rozważmy miesiąc XI 2009r - razem 20 dni roboczych, 160 godzin do przepracowania. Pracownik był 1 dzień (9 godzin) na urlopie oraz 7 dni (40 godzin, od środy do wtorku) na zwolnieniu lekarskim.

Zgodnie z powyższymi danymi, na liście płac pojawi się:

PODSTAWA = 1600 zł (10zł/godz * 160 godz)

WARTOŚĆ = 1110 zł (przepracował 111 godz * 10 zł/godz)

| 1. | Normowanie z ilości godzin |

1110 zł * 151 godz / 111godz = 1510 zł, gdzie 151godz pracownik miał do przepracowania (160 godz - 9 godz.urlopu, który nie podlega normowaniu)

| 2. | Normowanie z ilości dni |

1110 zł * 19dni / 14 dni = 1506,43 zł, gdzie 19dni pracownik by pracował bez choroby, 14dni = 20dni roboczych -1dzień roboczy na urlopie - 5dni roboczych choroby.

| 3. | Normowanie przez odwrócenie |

Dla składników zmiennych odpowiada metodzie z ilości godzin = 1510 zł.

sposób normowania składników stałych do obliczenia urlopu/ekwiwalentu

Przy obliczaniu wynagrodzenia urlopowego z algorytmu (12) oraz ekwiwalentu za urlop z algorytmu (13), aby otrzymać dniówkę - sumuje się wynagrodzenie stałe z ostatniego miesiąca naliczania (uzupełnione do wartości nominalnej) oraz średniej wartości wynagrodzenia zmiennego. Są 3 sposoby uzyskania wartości nominalnej, czyli takiej, jaka byłaby, gdyby pracownik przepracował cały miesiąc: z godzin, z dni, przez odwrócenie.

Do normowania składników stałych (zależnych od czasu pracy) zaleca się stosowanie metody przez odwrócenie, polegającej na przyjęciu wyjściowej wartości należnej za przepracowanie całego miesiąca. Stąd w programie wyjściowo ustawiono normowanie przez odwrócenie, które oczywiście każdy Użytkownik może zmienić i dostosować do swoich potrzeb.

sposób normowania składników zmiennych do obliczenia urlopu/ekwiwalentu

Przy obliczaniu wynagrodzenia urlopowego z algorytmu (12) oraz ekwiwalentu za urlop z algorytmu (13), aby otrzymać dniówkę - sumuje się wynagrodzenie stałe z ostatniego miesiąca naliczania (uzupełnione do wartości nominalnej) oraz średniej wartości wynagrodzenia zmiennego, policzonego jako suma wynagrodzeń zmiennych (znormowanych) za poprzedzające 3 miesiące podzielone przez liczbę miesięcy przepracowanych w okresie. Są 3 sposoby uzyskania normowania wynagrodzeń zmiennych: z godzin, z dni, przez odwrócenie. Matematyczne różnice wynikające z przyjęcia każdej z tych metod pokazano powyżej na przykładzie płacy godzinowej.

W programie wyjściowo ustawiono normowanie przez dni, ale oczywiście Użytkownik sam dokonuje wyboru odpowiedniej dla siebie metody.

stosowanie kontynuacji stawki godzinowej ze składników zmiennych dla urlopów przechodzących na kolejny miesiąc

Ustawiamy czy stawka godzinowa ma być brana ze składników zmiennych dla urlopów przechodzących na kolejny miesiąc.

przyjęta metoda ustalenia normy średniotygodniowej

Do wyboru jest metoda proponowana przez Państwową Inspekcję Pracy, lub przez Ministerstwo Pracy i Polityki Społecznej.

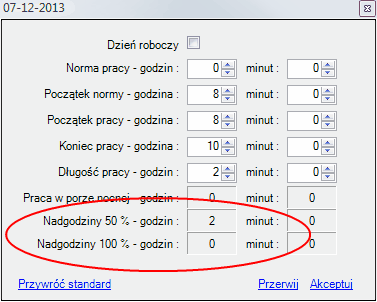

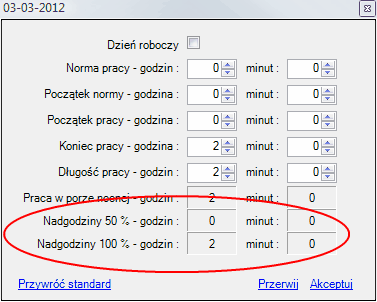

Zdaniem MPIP aby móc wyliczyć czy w danym okresie rozliczeniowym wystąpiły nadgodziny średniotygodniowe podjąć należy kolejno kroki: od liczby faktycznie przepracowanych godzin w danym okresie rozliczeniowym należy odjąć liczbę godzin nadliczbowych dobowych. Potem od uzyskanego wyniku należy odjąć iloczyn 8 godzin i liczby "dni wystających" poza pełne tygodnie okresu rozliczeniowego (pon-pt). Otrzymany wynik dzielimy przez liczbę pełnych tygodni przypadających w okresie rozliczeniowym. Jeśli iloraz jest wyższy niż 40, to oznacza że doszło do przekroczenia przeciętnej tygodniowej normy pracy.

Zdaniem PIP wpierw należy od liczby godzin faktycznie przepracowanych w danym okresie rozliczeniowym odjąć liczbę godzin nadliczbowych wynikających z przekroczenia norm dobowych, porównując to ze statystyką czasu pracy. Potem należy od uzyskanego wyniku odjąć liczbę godzin wynikających z obowiązującego wymiaru pracy w danym okresie. Wynik określa liczbę nadgodzin średniotygodniowych. Według tej metody przekroczenie przeciętnej tygodniowej normy czasu pracy występuje już w momencie przekroczenia wymiaru czas\u pracy w danym okresie, nawet jeśli w tygodniu nie przekracza się liczby 40 godzin.

domyślny okres rozliczeniowy do nadgodzin

Dostępne w tej opcji okresy dla rozliczania nadgodzin to:

| • | miesięczny |

| • | 2-miesięczny |

| • | 3-miesięczny |

| • | 4-miesięczny |

| • | 6-miesięczny |

| • | 12-miesięczny |

Jeżeli dla pracownika nie zostanie ustalony indywidualny okres rozliczania nadgodzin, to dla wszystkich będzie automatycznie zastosowany ustalony parametr. Aby zmienić dla indywidualnego pracownika należy wejść w Statystyki czasu pracy/Parametry.

domyślny sposób wyliczenia nadgodzin

Dostępne w tej opcji sposoby do wyliczenia nadgodzin to:

| • | tylko z normy dziennej |

| • | z normy okresu |

| • | soboty i święta |

Więcej o sposobach wyliczenia nadgodzin i jego ustawień znajduje się w zakładce Nadgodziny.

uwzględnianie godzin odebranych/do odebrania w wyliczeniu składników zależnych od czasu pracy

metoda ustalenia okresu miesiecy do wyliczenia zmiennego wynagrodzenia urlopowego

Do wyboru są 3 metody wyliczania zmiennego wynagrodzenia urlopowego:

| • | kosztowa (bezwzględnie brane są ostatnie trzy miesiące pod uwagę) |

| • | podatkowa (zalecana, jeśli zaksięgowane wypłaty znajdują się w miesiącu kolejnym i nie pokrywają się z faktycznie przepracowanymi miesiącami. Pojawia się problem jak wyliczyć wynagrodzenie urlopowe, jeśli godziny i wynagrodzenie nie pokrywają się. Metoda ta bierze pod uwagę ilość godzin do przepracowania i należną kwotę) |

| • | podatkowa warunkowa. (automatycznie przerzuca do metody kosztowej) |

stosować kontrolę częstotliwości składników periodycznych

sposób ograniczenia składki zdrowotnej

Ustalamy, czy składka ma być naliczana czy odliczana.

dopuszczalne rozliczenie składki zdrowotnej do odliczenia z innych list - domyślnie ustawione na Tak.

Parametr umożliwia liczenia składki zdrowotnej do odliczenia z puli list w jednym miesiącu. Oznacza to, że składka zdrowotna jest liczona na każdej kolejnej liście w tym samym miesiącu od sumy podstaw ze wszystkich list.

urlop okolicznościowy liczony jako wypoczynkowy (zmienny w historii)

Możliwe jest ustalenie aby program niektóre urlopy okolicznościowe traktował jako urlop wypoczynkowy.

uzupełniaj podstawę składników ponad miesięcznych z poprzedniej wypłaty

Jeżeli pracownik przebywał na urlopie, lub miał innego typu absencję, kwota jego podstawy może ulec zmianie, lub może jej po prostu nie być. Aby uniknąć braku ciągłości, program daje możliwość automatycznego uzupełniania podstawy składników bazując na poprzednich wypłatach.

uznaj obecność pracownika na liście wypłat składników ponad miesięcznych za fakt wypłaty

Ten parametr ma za zadanie powiązać fakt wypłaty wynagrodzenia wraz z listą. Jeśli z jakiegoś powodu pracownika nie ma na liście wynagrodzeń i ten parametr jest przez nas zaznaczony, program automatycznie doda/uzna, że pracownik jest też obecny na liście wynagrodzeń.

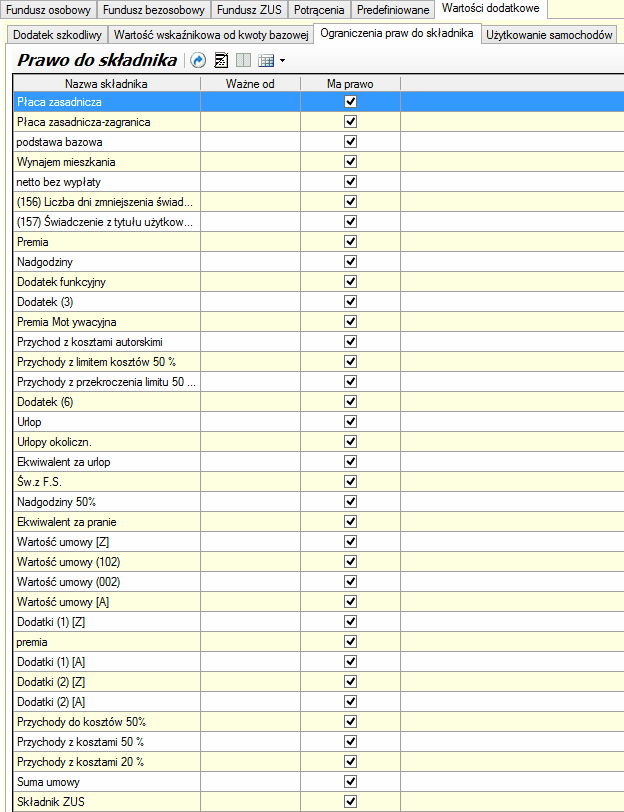

ogranicz wliczanie w podstawę "chorobowego" tylko do składników z określonym prawem do nich

Ten parametr umożliwia wyłączenie wliczania danego składnika do podstawy chorobowej mimo, że wcześniej był wliczany. Aby wyłączyć składnik należy wejść w Naliczenie/Wartości składników wynagrodzeń/ Wartości dodatkowe/Ograniczenie praw do składnika. W tabeli odznaczamy składnik, który ma nie być wliczany.

stosować potrącenie absencji chorobowych z godzin dla przypadku pełnej absencji w miesiącu

Jeżeli pracownik jest nieobecny przez cały miesiąc, możliwe jest zastosowanie potrącenia absencji chorobowych z godzin.

metoda stosowania ograniczenia naliczania FP dla dochodów poniżej minimalnego

Składka na Fundusz Pracy ustalana jest od kwot stanowiących podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe. Podstawa ta musi jednak wynosić w przeliczeniu na okres miesiąca, co najmniej:

1. minimalne wynagrodzenie za pracę (w 2013 r. jest to kwota 1 600 zł),

2. 80% minimalnego wynagrodzenia za pracę w przypadku pracowników w pierwszym roku pracy (w 2013 r. jest to 1280 zł)

3. 50% minimalnego wynagrodzenia za pracę w przypadku osób wykonujących pracę w okresie odbywania kary pozbawienia wolności lub tymczasowego aresztowania

W przypadku gdy kwoty stanowiące podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe, pochodzą z różnych źródeł, obowiązek opłacania składek na Fundusz Pracy powstaje wtedy, gdy łączna ich wysokość wynosi co najmniej minimalne wynagrodzenie za pracę, a w przypadku pracowników w pierwszym roku pracy co najmniej 80% minimalnego wynagrodzenia za pracę.

Dla rozstrzygnięcia obowiązku opłacania składki na Fundusz Pracy za osoby uzyskujące przychody z kilku tytułów (z każdego w wysokości niższej od minimalnego wynagrodzenia) ważne jest ustalenie:

1. czy są to tytuły rodzące obowiązek ubezpieczeń emerytalnego i rentowych,

2. czy łączny przychód z tych tytułów podlegający oskładkowaniu wynosi co najmniej minimalne wynagrodzenie za pracę (80% minimalnego wynagrodzenia).

Osoba, do której powyższe ma zastosowanie składa stosowne oświadczenie każdemu pracodawcy lub w terenowej jednostce organizacyjnej ZUS, jeżeli sama opłaca składki na ubezpieczenia społeczne.

Program 'CPW' daje możliwość ustalenia, czy pracownik ma obowiązek złożyć pracodawcy takie oświadczenie, czy nie jest ono wymagane.

Ważne!

W stanie prawnym obowiązującym do 31 grudnia 2016 r. składki na Fundusz Pracy opłacane były również za osoby, o których mowa w art. 6 ust. 2 ustawy o minimalnym wynagrodzeniu za pracę (tj. pracowników w pierwszym roku pracy), jeśli ustalona kwota stanowiąca podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe bez stosowania ograniczenia, o którym mowa w art. 19 ust. 1 ustawy o sus, wynosiła w przeliczeniu na okres miesiąca co najmniej 80% minimalnego wynagrodzenia za pracę. W przypadku pracowników w pierwszym roku pracy świadczących pracę w ramach więcej niż jednego stosunku pracy składki na Fundusz Pracy były należne, jeśli łączna kwota stanowiąca podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe wyniosła co najmniej 80% minimalnego wynagrodzenia za pracę.

zaprzestanie stosowania ulgi zaliczki dopiero w kolejnym miesiącu - domyślnie ustawione na Tak.

Parametr ten określa czy ulga zaliczki ma być przestać naliczana w miesiącu przekroczenia 1 progu podatkowego czy w następnym.

Sposób ograniczania miesięcznych K.UP - domyślnie ustawione na Wyłącznie przychodem.

Parametr określa na podstawie, jakich naliczeń mają być ograniczane koszty uzyskania lub koszty procentowe. Dostępne opcje to:

| • | wyłącznie przychodem |

| • | przychodem i składkami |

| • | nieograniczane |

Metoda ustalenia prawa do PIT-0 (data wypłaty a data urodzenia) - domyślnie ustawione na Data dokładna.

Parametr ten służy do określenia w jaki sposób program liczy ukończenie 26 roku życia.

Dla osób poniżej 26 roku życia jest stosowane obniżenie podatku (PIT-0).

Parametr ma dwie opcje:

| • | dokładna data - wszystkie wypłaty przed ukończeniem 26 urodzin będą zwolnione z podatku, a wszystkie po będą opodatkowane |

| • | do końca miesiąca- wszystkie wypłaty włączenie z miesiącem w którym pracownik kończy 26 lat będą zwolnione z podatku, a wszystko po tym miesiącu będą opodatkowane. |

dopuszczalny ujemny dochód (gdy k.u.p + ZUS większe od dochodu) - parametr domyślnie ustawiony na Nie,

Kontrolować minimalną stawkę godzinową - parametr domyślnie ustawiony na Tak.

Parametry bez historii ustawiania:

| 1. | wybór liczby miesiecy historii do wyliczenia zmiennego wynagrodzenia urlopowego (możliwość ustalenia niestandardowej liczby miesięcy). W przypadku zbieżności z indywidualną liczbą miesięcy ustaloną dla pracownika (Kartotek/Kartoteka osobowa/Dane osobowe/Informacje dodatkowe/Parametry dodatkowe), program przyjmuje wartość z parametru pracowniczego do naliczeń. |

Zaznaczenie:

| 2. | przeliczania ręcznego wprowadzanych kwot w naliczaniu - jest to funkcja testowa, dlatego prosimy o weryfikacje otrzymanych wyników. |

| 3. | ograniczenie do jednego (na pracowniku) niezablokowanego naliczenia : dzięki zaznaczeniu tej opcji pracownik może pojawiać się tylko na jednej niezablokowanej liście, co zwiększa bezpieczeństwo i poprawność naliczeń. W razie próby dodania pracownika do drugiej niezablokowanej listy, pojawi się komunikat ostrzegający nas przed tym. |

| 4. | sprawdzenia poprawności naliczeń [F9] generowanych bez wybranych korelacji (które stosujemy przy naliczaniu) pomiędzy listami. Funkcja ta ułatwia nam wskazanie listy z niepoprawnymi naliczeniami, jednak zwracamy uwagę, że może generow3ać fałszywe informacje o różnicy 1 grosza). |

| 5. | wykonywanie testu i automatycznej korekty błędów spójności podczas naliczeń - może wydłużyć czas naliczeń |

| 6. | wykonywanie testu i automatycznej korekty błędów spójności podczas edycji nieobecności.. |

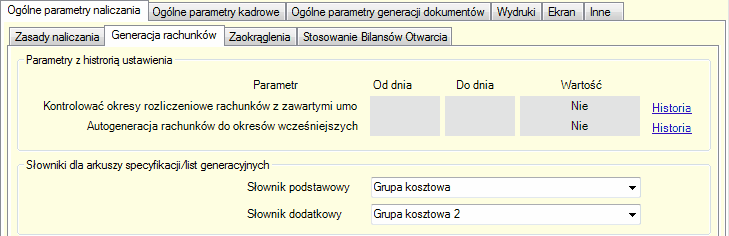

2. Generacja rachunków :

| • | kontrolowanie okresu rozliczenia rachunków z zawartymi umowami - rachunki są dopasowywane do zawartych umów; |

| • | oraz autogeneracja rachunków za okres wcześniejszy - jeżeli zostanie pominięty jakiś miesiąc pomiędzy rachunkami, program automatycznie wygeneruje uzupełniający, aby zachowana była ciągłość, |

| • | słowniki, które użyte zostaną przy tworzeniu arkuszy specyfikacji, czy list generacyjnych : podstawowy, dodatkowy |

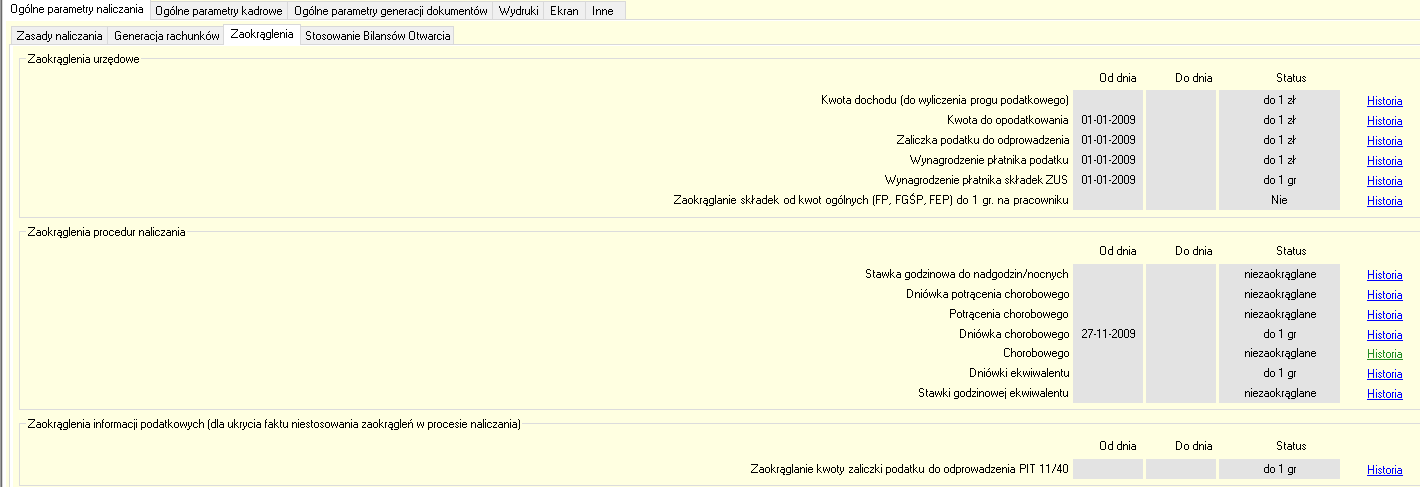

3. Zaokrąglenia dotyczące: kwoty dochodu,kwoty do opodatkowania, zaliczki podatku do odprowadzenia, wynagrodzenia płatnika podatku, wynagrodzenia płatnika składek ZUS. W programie wprowadzono standardowe zaokrąglenia wymagane aktualnie przez Urząd Skarbowy i ZUS, ale zawsze można dokonać ich zmiany korzystając z okien Historia.

Wszystkie naliczenia można zaokrąglić od 8 miejsc po przecinku do 1 złotego. Decydując się na zaokrąglanie, trzeba brać pod uwagę mogące wystąpić różnice. Zaznaczając zaokrąglenie do 1 gr dla składek ZUS, Użytkownik musi zdawać sobie sprawę, że rezygnuje on tym samym z poprawności wyliczeń na rzecz zgodności sumy FP, FGŚP i FEP, zaokrąglonych na pracowniku. Pozostawienie obliczania składek na większą ilość miejsc po przecinku skutkuje w dokładniejszych wyliczeniach. Obie metody są dozwolone, i do Użytkownika należy decyzja, na która się decyduje. Również w Parametrach składek ZUS można ustalić sposób zaokrąglania składek F.P, F.G.Ś.P i F.E.P. na pracowniku lub na dziale.

4. Stosowanie Bilansów Otwarcia parametry, które ustalają czy bilansy otwarcia mają być uwzględniane przy tworzeniu dokumentów/naliczeń.